Negli ultimi anni, con la ripresa economica che stenta a decollare, con le banche in profonda difficoltà e con la conseguente paura di fare qualsiasi tipo di investimento che sembri essere redditizio ma che poi si presenta rischioso, stanno riprendendo sempre più piede i buoni fruttiferi postali.

Argomenti

Cosa sono i buoni fruttiferi postali

I buoni fruttiferi postali sono dei prodotti finanziari nominativi. Vengono collocati per mezzo delle Poste Italiane ma sono emessi dalla Cassa Depositi e Prestiti, per cui godono della garanzia e della sicurezza forniti dallo Stato Italiano. I buoni fruttiferi possono essere stipulati mediante un documento cartaceo, recandoci nel più vicino ufficio postale, oppure, in alcuni casi, anche online mediante una registrazione contabile. Questi ultimi buoni prendono anche il nome di buoni dematerializzati.

Sono rivolte a tutte le tipologie di risparmiatori, anche a chi ha poca conoscenza nel mondo della finanza e degli investimenti e vuole provare ad avere un piccolo rendimento sui suoi risparmi, senza però rischiare di perdere denaro.

I vantaggi dei buoni fruttiferi postali

Il principale vantaggio dei buoni fruttiferi postali, ed anche il motivo per cui questo tipo di prodotto continua ad essere sempre più cercato dai piccoli risparmiatori, è che si tratta di un prodotto sicuro, per il quale viene sempre e comunque garantita la restituzione della somma iniziale bloccata.

In pratica, non si corre il rischio che, se a distanza di qualche anno (o anche di qualche mese) il risparmiatore abbia bisogno di liquidità immediata, si ritrovi a dover ritirare ancora meno di quanto ha immobilizzato, a causa di clausole temporali sul capitale sottoscritto.

In seguito ad una diretta richiesta del titolare, i buoni fruttiferi possono essere rimborsati anticipatamente e danno diritto alla restituzione del capitale sottoscritto e anche degli eventuali interessi maturati fino a quel momento, se se ne ha diritto.

È questo il vero vantaggio di questi buoni: il fatto che li si può sottoscrivere in tutta tranquillità, senza paura di perdere il capitale versato perché investito in qualche improbabile società estera … e purtroppo in questi ultimi anni ne abbiamo sentite fin troppe di queste brutte storie.

Gli svantaggi dei buoni fruttiferi

Di sicuro, la garanzia della restituzione dell’intero capitale investito fa dei buoni fruttiferi un prodotto molto cercato e sottoscritto. Allo stesso tempo, però, questo grande vantaggio lo si ripaga sotto altri aspetti e, nello specifico, probabilmente il punto debole dei buoni fruttiferi sta proprio nel basso rendimento concesso.

Cominciamo con il dire che in poco meno di 2 anni abbiamo assistito ad una riduzione impressionante delle tipologie di buoni fruttiferi che si possono sottoscrivere. Fino all’inizio del 2014, ma anche fino all’anno scorso, infatti, esistevano decine di tipologie di buoni fruttiferi che si differenziavano in base al tasso (variabile / fisso a breve durata / fisso a lunga durata) e anche in base al tempo della sottoscrizione del buono stesso.

Andando a curiosare direttamente nel sito della Cassa Depositi e Prestiti (https://portalecdp.cassaddpp.it/cdp/Risparmiatori/Iprodottidelrisparmiopostale/Buonifruttiferipostali/index.htm) ci rendiamo ben presto conto che questi prodotti non sono più sottoscrivibili e che il loro posto è stato preso da un unico prodotto, ovvero i buoni fruttiferi postali ordinari.

Buoni fruttiferi postali Ordinari

I Buoni Ordinari sono un prodotto finanziario dedicato a chi vuole investire il proprio denaro a lungo termine, sempre con la garanzia dello Stato italiano e con il vantaggio di poter ritirare, in qualsiasi momento, tutto il capitale investito e gli eventuali interessi maturati (a partire dal dodicesimo mese dopo la sottoscrizione). Attualmente la durata massima di questi buoni è di 20 anni e vengono liquidati alla scadenza del ventesimo anno.

I buoni fruttiferi ordinari offrono tassi fissi crescenti nel tempo ma, come accennavamo in precedenza, il loro più grande punto negativo è proprio il valore assoluto di questi rendimenti, che sono stati ridotti in maniera cospicua proprio in questi ultimi anni.

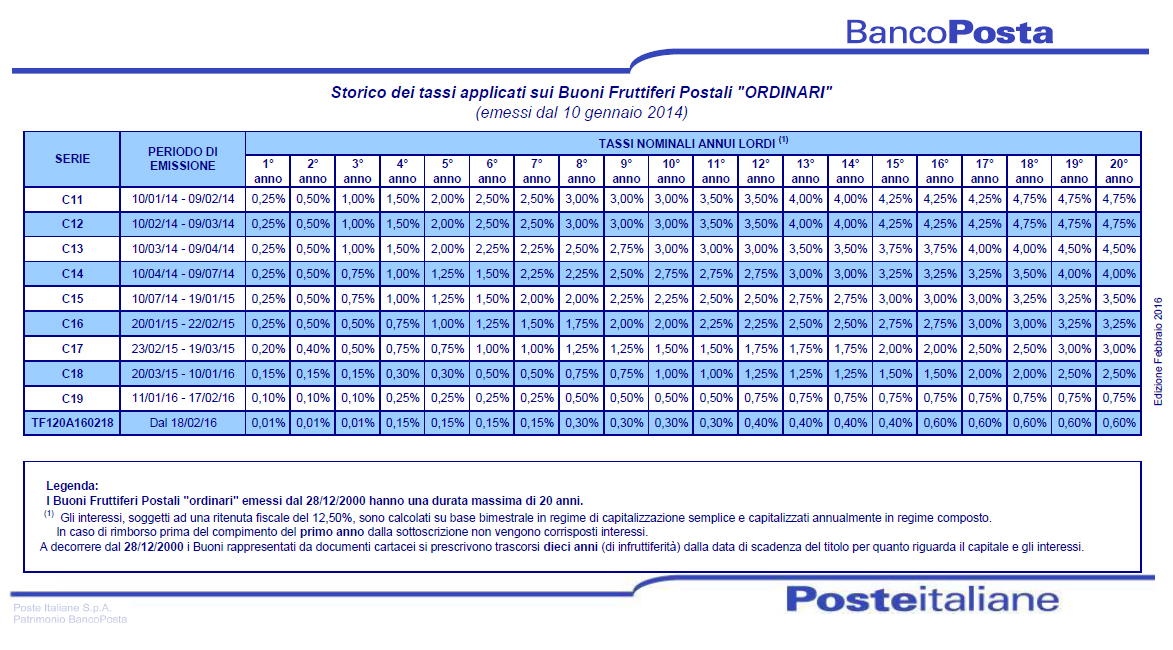

Diamo un’occhiata alla tabella sottostante, presa dal sito delle Poste Italiane, in cui è riportato lo storico dei tassi applicati sui buoni fruttiferi postali Ordinari, a partire dal 10 gennaio 2014.

Dall’analisi dei dati riportati si vede chiaramente il crollo dei rendimenti di questo prodotto che, nel giro di poco più di 2 anni (e non 20 anni!), è passato, al 20° anno dal 4,75% fino all’attuale 0.6%.

Onestamente, pensare di guadagnare solo 0.6% lordo (stiamo parlando di un tasso nominale annuo lordo!) dopo 20 anni di immobilizzazione di un capitale sembra essere abbastanza ridicolo eppure, considerando il trend in discesa degli ultimi 2 anni, c’è da aspettarsi che questo rendimento potrebbe paradossalmente continuare a scendere nei prossimi mesi.

Insomma, se fino a qualche anno fa era comunque redditizia la sottoscrizione dei buoni fruttiferi postali, oggi sembra che la situazione non sia più così e che, davvero, l’unico vantaggio che questo prodotto fornisce è la garanzia fornita dallo Stato. La domanda ora è: basterà questa garanzia a convincere i risparmiatori ad investire ancora nei Buoni Fruttiferi Postali? Staremo a vedere cosa succederà nei prossimi mesi.