Chiudiamo oggi il nostro excursus sulle imposte dirette, ovvero quelle imposte che colpiscono la ricchezza nel momento stesso in cui essa viene prodotto sotto forma di reddito.

Fino ad ora abbiamo analizzato nel dettaglio:

- l’IRPEF (imposta sul reddito delle persone fisiche),

- l’IRAP (imposta regionale sulle attività produttive).

Oggi andremo a studiare più da vicino la cosiddetta IRES, o imposta sul reddito delle società.

Argomenti

IRES: definizione e significato

L’IRES, anche nota come Imposta sul Reddito delle Società, è stata introdotta il 1° Gennaio 2004, in base al decreto legislativo n.344/2003 ed ha sostituto la cosiddetta IRPEG (imposta sul reddito delle persone giuridiche).

Si tratta di un tributo che pesa sul reddito prodotto dalle società e dagli enti ed aumenta proporzionalmente all’aumento di tale reddito, mediante un coefficiente che è l’aliquota stessa dell’imposta.

Il riferimento normativo è rappresentato dall’articolo 73 del Testo Unico delle Imposte sui redditi (d.p.r. 917/1986), comunemente noto agli esperti del settore come TUIR.

Soggetti passivi dell’IRES

Sono soggetti all’IRES praticamente tutte le società e gli enti, operanti o meno nel territorio italiano. Seguendo come riferimento l’articolo 73 del TUIR, vediamo, infatti che sono tenuti a pagare tale imposta:

- le società per azioni, le società a responsabilità limitata, le società cooperative e di mutua assicurazione residenti nel territorio dello Stato.

- gli enti pubblici e privati, inclusi i trust, residenti nel territorio dello Stato e che siano impegnate in attività commerciali. Per chi non li conoscesse, specifichiamo che il trust si viene a verificare ogni qual volta un soggetto decide di trasferire la proprietà di alcuni dei suoi beni ad un altro soggetto (che prende il nome di “trustee”) affinché quest’ultimo li gestisca e raggiunga un determinato scopo mediante lo svolgimento di una serie di attività. Anche nel caso di questo istituto è necessario pagare l’IRES.

- Gli enti pubblici e privati, i trust che non si occupano di attività commerciale e gli “organismi di investimento collettivo del risparmio”, residenti nel territorio dello Stato.

- Società ed enti di qualsiasi tipologia, compresi i trust, con o senza personalità giuridica, non residenti nel territorio dello Stato. Anche in questo caso preferiamo specificare cosa si intenda per “personalità giuridica”. Un ente ha personalità giuridica quando è dotato di autonomia patrimoniale propria; il che vuol dire che il patrimonio dell’ente è distinto da quello posseduto dagli associati all’ente stesso.

Ai fini del pagamento dell’imposta sui redditi delle società, si considerano residenti nel territorio dello Stato quelle società e quegli enti (art.3):

- che per la maggior parte dell’anno fiscale abbiano la loro sede legale o la loro sede amministrativa in Italia;

- organismi di investimento collettivo del risparmio istituiti in Italia;

- i trust, sia nel caso in cui il Paese del trust non risulti nella cosiddetta “black list” ma sia un Paese che consenta un adeguato scambio di informazioni; sia che si tratti di uno Stato appartenente alla “black list” (identificata con l’articolo 168-bis del TUIR), con diverse modalità di appartenenza del disponente (ovvero colui che richiede il trust) e del beneficiario del trust.

Calcolo dell’IRES: base imponibile e aliquota

Le società che rientrano nei casi specificati nel paragrafo precedente sono tenute al pagamento dell’IRES annualmente. Il periodo di imposta è costituito dal periodo di esercizio societario e, in caso di assenza di tale indicazione, coincide con l’anno solare. Tale imposta viene calcolata sulla base di due grandezze:

- la base imponibile;

- l’aliquota.

La base imponibile dell’IRES è data dal reddito d’impresa. Tale reddito è determinato dai ricavi dell’impresa, a cui vengono sottratti alcune spese come, ad esempio, quelle per prestazioni da lavoro dipendente e i costi variabili sostenuti dall’impresa nel corso dell’esercizio.

Nel caso in cui il reddito d’impresa sia negativo (azienda in perdita), è possibile portare questa voce in deduzione dai redditi degli esercizi successivi.

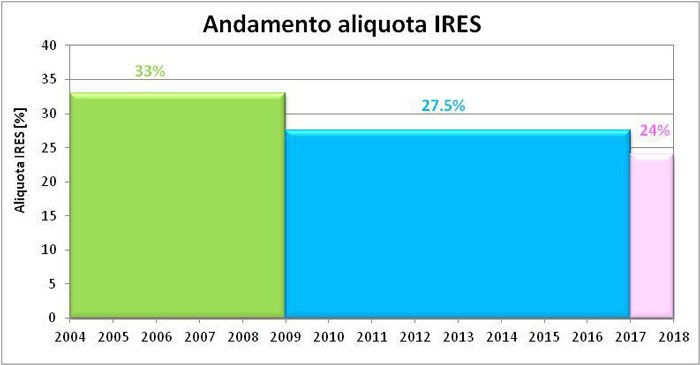

L’aliquota dell’IRES per l’anno 2016 è fissata al 27.5%.

Questa aliquota è presente in Italia a partire dal 2008 (dal 2004 al 2007 si attestava, infatti sul 33%) ma, per il prossimo anno, è prevista un ulteriore riduzione fino al 24% (come visibile nel grafico riportato qui di seguito).

Per tutto il 2016 l’aliquota IRES è rimasta al 27.5%, come avveniva per gli anni precedenti, ma a partire dal 1° Gennaio 2017 essa subirà una riduzione fino al 24%, secondo quanto previsto dalla Legge di Stabilità del 2016, con effetto dai periodi di imposta successivi al 31 dicembre 2016.

Quando si paga l’IRES

Il saldo IRES relativo all’anno solare precedente deve essere effettuato entro il 16 giugno dell’anno successivo. Il che significa che se l’anno d’imposta di riferimento è il 2015, il saldo relativo verrà pagato entro 16 giugno 2016.

Allo stesso tempo, però c’è sempre l’acconto del 2016 da pagare. E tale acconto può essere separato in 2 rate:

- la prima rata, pari al 40% dell’acconto Ires deve essere versata entro il 16 giugno,

- mentre la seconda rata è pari al restate 60% dell’acconto e deve essere corrisposta entro il 30 novembre.