L’acquisto di una abitazione è uno dei passi più importanti nella vita di una persona e della sua famiglia: probabilmente si tratta dell’acquisto più importante che farete nell’arco della vostra vita e, per questo motivo, come è giusto che sia nel caso di un evento così importante, i dubbi e le paure che ne conseguono sono davvero tanti.

Argomenti

Mercato immobiliare in leggera ripresa

Sappiamo che negli ultimi anni, complice la crisi economica, la perdita di migliaia di posti lavori e la paura di non essere più in grado di far fronte alle spese quotidiane, il mercato delle abitazioni si è sostanzialmente fermato. La paura più grande, anche di chi aveva già sottoscritto un mutuo, era proprio quella di non riuscire più a pagare la rata mensile del mutuo e, di conseguenza, di rischiare di perdere la propria casa.

Sì, perché per la stragrande maggioranza degli italiani la voce “acquisto casa” fa necessariamente rima con “mutuo”, dato che è quasi sempre impossibile disporre di una quantità di denaro così elevata da poter pagare un’abitazione unicamente con i propri risparmi.

Nell’ultimo periodo, però, si sta lentamente ma gradualmente assistendo ad una ripresa del mercato immobiliare italiano, che ha fatto registrare un +17.9% nel primo trimestre di quest’anno. Questo rialzo è una conseguenza sia dei prezzi delle abitazioni che negli ultimi anni hanno subito una flessione, seppur lieve, ma soprattutto ai bassi livelli dei tassi di interesse dai quali dipendono la rata del mutuo stesso, che spingono, chi ne ha la possibilità e la necessità, ad investire sul mattone.

Due possibili opzioni: mutuo a tasso fisso o mutuo a tasso variabile

Ed ora veniamo alla spinosa questione … quando ci troviamo a dover scegliere il tipo di mutuo da stipulare le possibili opzioni sono due: mutuo a tasso fisso o mutuo a tasso variabile. Di sicuro, chiunque abbia ficcato il naso nella filiale di una banca o abbia semplicemente fatto un giretto su internet, conosce perfettamente questi 2 termini ma, per i neofiti o per coloro che abbiano ancora qualche dubbio a riguardo è meglio puntualizzare di cosa stiamo parlando.

Il mutuo a tasso fisso è un mutuo in cui, come dice la parola stessa, il tasso non varia ed è lo stesso stipulato nel momento della firma del contratto di mutuo. Ciò si traduce in una rata sempre costante nel corso degli anni. Il tasso di riferimento per questo tipo di mutuo è l’Eurirs, il quale avrà un valore percentuale differente a seconda del numero di anni del mutuo stesso (10, 15, 20 anni e così via).

Il mutuo a tasso variabile è, invece, un mutuo la cui rata varia mensilmente a seconda del valore del tasso di riferimento. In questo caso si fa riferimento al cosiddetto indice Euribor.

Viste queste premesse, riusciamo a comprendere che la convenienza o meno di un mutuo rispetto all’altro dipenderà proprio dal valore degli indici in questo periodo, perché saranno proprio quei valori a determinare l’ammontare della rata del mutuo nel momento della stipula del contratto. Per cercare di capirci qualcosa di più, non resta allora che andare a vedere qual è l’andamento di Eurirs ed Euribor e cercare di prevedere quali potrebbero essere gli scenari futuri.

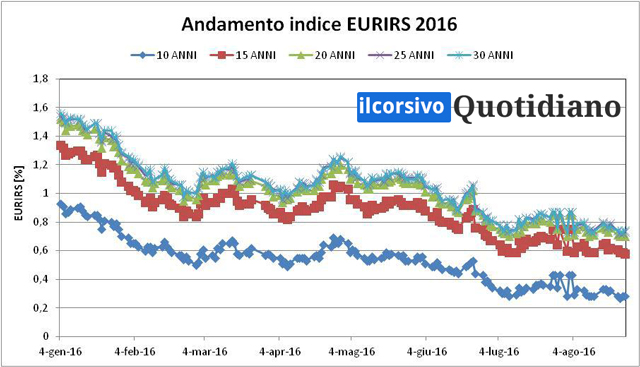

Andamento dell’Eurirs nel 2016

Nei grafici sottostanti abbiamo riportato, per semplicità di lettura, gli andamenti degli indici Eurirs ed Euribor fino a fine agosto 2016, legati, rispettivamente, ai mutui a tasso fisso e a quelli a tasso variabile.

Cominciamo con il trend di quest’anno fatto registrare dall’Eurirs.

Considerando il grafico dell’Eurirs si vede chiaramente che la discesa di questo indice, iniziato negli anni passati non si è arrestato neppure durante i primi 8 mesi del 2016, portando, di conseguenza il mutuo a tasso fisso a sempre una maggiore convenienza. Questo vantaggio è, fra l’altro, indipendente dal numero di anni di durata del mutuo perché, come evidente dal grafico, tutte le curve vanno verso il ribasso, sia che si tratti di mutui della durata di 10 anni, sia che si arrivi ad un massimo di 30 anni.

È vero, bisogna tener conto anche della componente spread, ovvero di quella percentuale di guadagno che applica la banca cui ci rivolgiamo per il mutuo, ma di sicuro il trend in discesa dell’Eurirs non può che andare a favore delle famiglie italiane che si apprestano a sottoscrivere un mutuo a tasso fisso.

Un’altra considerazione importante da fare è che un tasso di interesse così basso non fa altro che favorire le surroghe, ovvero la rinegoziazione delle condizioni del mutuo per quelle famiglie che hanno già un mutuo a tasso fisso in essere. A tale proposito ricordiamo che il cosiddetto decreto Bersani permette la surroga del mutuo (rinegoziazione alle stesse condizioni stipulate al momento dell’acquisto) senza alcuna spesa a carico del cittadino, perché il tutto è gestito e pagato dalla nuova banca mutuante.

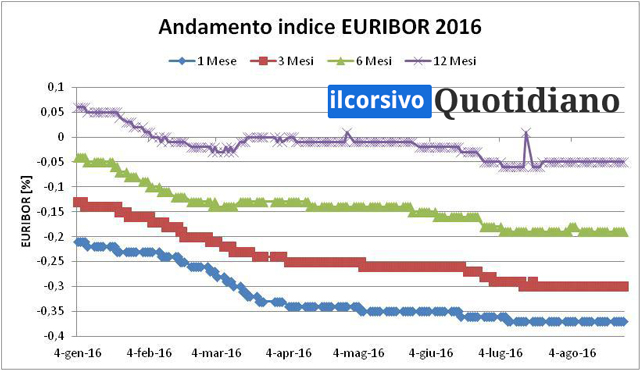

Andamento indice Euribor nel 2016

Non resta a questo punto che vedere come sia il trend dell’indice Euribor, legato ai mutui con tasso variabile.

Anche in questo caso è chiaramente visibile un trend in discesa e, di conseguenza, anche i mutui a tasso variabile sono sempre più competitivi rispetto al passato. Anzi, in questo caso la convenienza è paradossalmente ancora più accentuata rispetto ai mutui a tasso fisso:

- Sia perché, come si vede dal grafico, ormai tutti gli indici Euribor (1 mese, 3-6-12 mesi) hanno un valore negativo (il che si dovrebbe tradurre, a rigor di logica, in un’ulteriore riduzione del tasso di interesse, anche se le banche non applicano il puro calcolo matematico, visto che si tradurrebbe in uno svantaggio per loro);

- Sia perché la diminuzione dell’indice Euribor si traduce immediatamente in una rata più bassa per i cittadini che hanno stipulato questo tipo di contratto, visto che essi dipendono dall’andamento dell’Euribor fino alla estinzione del mutuo stesso.

Al momento, quindi, la convenienza del mutuo a tasso variabile sembra essere maggiore rispetto ad un mutuo a tasso fisso. Non bisogna però dimenticare che, in caso di stipula di un mutuo a tasso variabile, si è sempre legati all’andamento dell’Euribor, per cui, per poter essere sicuri della propria scelta bisogna andare a sbirciare in quelle che sono le previsioni di crescita per l’indice Euribor nei prossimi anni.

Previsione andamento tassi nei prossimi anni

Di sicuro riuscire a fare una previsione a lungo termine non è possibile, però possiamo quanto meno avere qualche informazione in più dal indice sul future Euribor a 5 anni, e cioè fino al 2021.

Attualmente i tassi Euribor si attestano sui valori storici più bassi di sempre, e questo come diretta conseguenza dell’azione di Mario Draghi, presidente della Banca Centrale Europea (BCE), che lo scorso 10 marzo ha ridotto il tasso di riferimento dallo 0,5% all’attuale 0%. Ed è stato proprio lo stesso Draghi, durante l’incontro del Consiglio direttivo tenutosi lo scorso 21 luglio, ad affermare che i tassi rimarranno bassi a lungo. Secondo gli indici futures, i tassi Euribor dovrebbero rimanere in negativo per i prossimi anni a venire e raggiungere la quota zero solo nel 2021, attestandosi su un possibile +0.4% nel 2022.

Visti i valori attuali ai minimi storici e considerando le previsioni dell’andamento dell’Euribor, al momento sembra che la scelta di un mutuo a tasso variabile sia la più conveniente, rispetto ad un mutuo a tasso fisso. Di sicuro, però, considerando anche il rischio connesso con la stipula di un mutuo a tasso variabile, bisogna precisare che la scelta di questo tipo di mutuo dovrebbe ricadere solo su periodi inferiori ai 20 anni.

In caso contrario, vista l’incertezza dei mercati per gli anni futuri, per i quali non è possibile al momento fare previsioni, conviene puntare sul mutuo a tasso fisso.