Come da prassi consolidata, con l’arrivo del nuovo anno tutte le aziende, sia pubbliche che private, sono alle prese con la Certificazione Unica 2017, relativa ai redditi prodotti nell’anno 2016.

Vediamo di capire cos’è, come viene compilato, e quali sono le scadenze per la sua consegna al lavoratore dipendente.

Argomenti

Certificazione unica: definizione e significato

La Certificazione Unica (anche indicata con la sigla CU) è stata introdotta nel 2015 ed ha sostituito il vecchio CUD, acronimo di Certificato Unico Dipendente. Si tratta di un documento fiscale in cui l’azienda, per cui un cittadino lavora, certifica i redditi da lavoro dipendente o da pensione.

In pratica si tratta di un documento molto importante dal punto di vista fiscale, perché determina la situazione reddituale di una persona, e perché proprio tramite esso è possibile ricavare o redigere altre certificazioni fiscali.

È questo, ad esempio, il caso della dichiarazione dei redditi (come il 730 precompilato), che ogni cittadino lavoratore è obbligato a presentare ogni anno, o il calcolo dell’ISEE (Indicatore della Situazione Economica Equivalente), indispensabile per l’iscrizione a scuole o asili nido.

Certificazione Unica 2017: scadenze previste

Ai fini della presentazione della Certificazione Unica il datore di lavoro viene definito come sostituto d’imposta. Il sostituto d’imposta altri non è che un soggetto che “sostituisce” in parte o completamente il contribuente per quanto riguarda l’aspetto finanziario legato alla sua busta paga. Sia che si tratti di una azienda pubblica o privata, infatti, stiamo parlando di un soggetto che cura la parte finanziaria della busta paga del lavoratore, trattenendo parte dello stipendio, a causa di tasse ed imposte, e trasferendole nelle casse dello Stato.

Il sostituto d’imposta è anche l’unico responsabile per la trasmissione della Certificazione Unica 2017, relativa ai redditi percepiti nell’anno precedente. E lo è sia nei confronti dello Stato, che viene rappresentato dall’Agenzia delle Entrate, e sia nei confronti del lavoratore stesso, che, tramite questo documento, potrà compilare e presentare la dichiarazione dei redditi 2017.

Per quest’anno sono fissate le seguenti scadenze relative alla consegna della CU:

- 7 Marzo 2017 – è la data entro la quale il sostituto d’imposta è tenuto ad inviare la certificazione unica di ogni suo dipendente per via telematica all’Agenzia delle Entrate;

- 31 Marzo 2017 – il limite massimo fissato per la consegna del documento al lavoratore.

Rispetto allo scorso anno rimane invariata la data del 7 Marzo, ma subisce lo slittamento di un mese quella per il rilascio al percipiente, o contribuente.

CU: novità rispetto al 2016

Veniamo ora a uno degli argomenti più interessanti relativi alla nuova Certificazione Unica, ovvero quello delle novità rispetto al 2016.

Cominciamo con il dire che le novità più importanti sono due, ovvero:

- La presenza della sezione relativa ai premi di produttività percepiti;

- La sezione per i cosiddetti lavoratori “impatriati” e rimborsi.

A seguito della detassazione sui premi di risultato, introdotta dalla Legge di Stabilità approvata a fine 2015, per tutto il 2016 i lavoratori hanno usufruito di una minore tassazione (pari al 10%) su tali somme. Proprio per questo motivo, sulla Certificazione Unica 2017, relativa ai redditi maturati nel corso del 2016, compare una specifica sezione in cui l’azienda andrà ad inserire tutte quelle somme per le quali è stata applicata la tassazione agevolata. Questa agevolazione era prevista per tutti quei lavoratori dipendenti, del settori pubblico e privato, con reddito non superiore a 50 mila euro annui.

L’altra novità riguarda, invece, quei “redditi di lavoro dipendente prodotti in Italia da lavoratori che trasferiscono la residenza nel territorio dello Stato e che concorrono alla formazione del reddito complessivo limitatamente al 70 per cento del suo ammontare”. Questo regime speciale è stato introdotto dal Decreto Legislativo n.147/2015 e viene identificato facendo riferimento ai cosiddetti lavoratori “impatriati”.

Per la prima volta, infine, comparirà una sezione interamente dedicata ai rimborsi di beni e servizi che non vengono tassati da parte del datore di lavoro.

Struttura della Certificazione Unica 2017

La Certificazione Unica 2017 è composta da tre sezioni principali. Vediamo quali sono e quali informazioni recano.

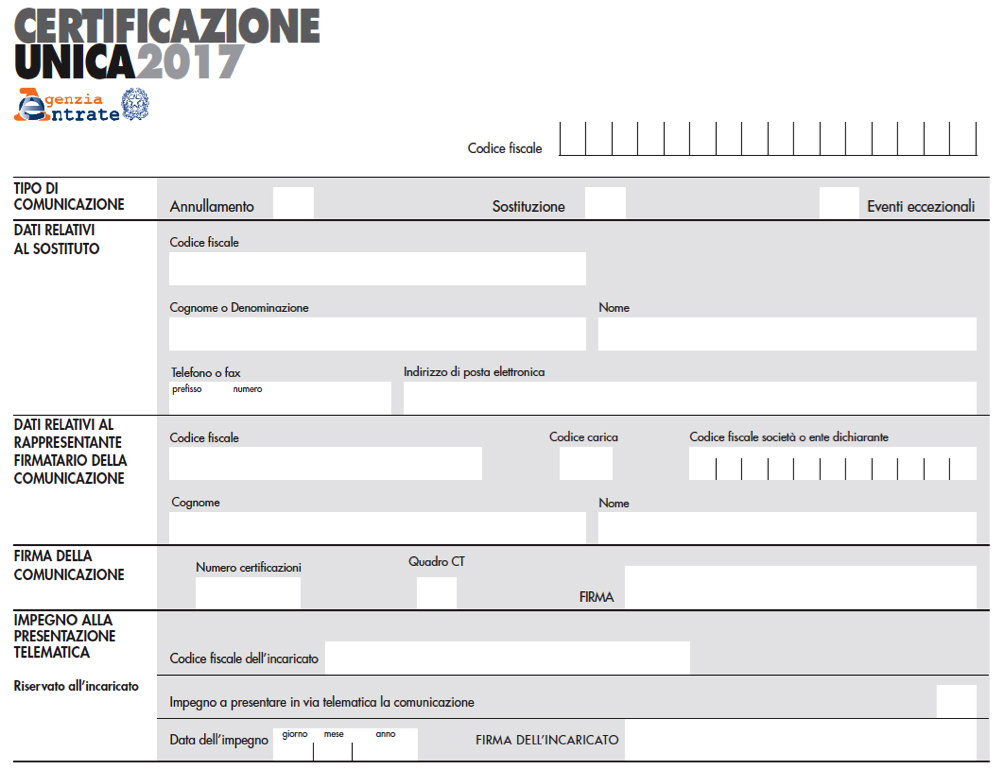

- Frontespizio. Come ricorda la parola stessa si tratta della prima pagina del documento fiscale, in cui vengono riportate tutte le informazioni relative al tipo di comunicazione, ai dati dell’azienda (anche detto sostituto d’imposta), ai dati del rappresentante firmatario della comunicazione, e così via.

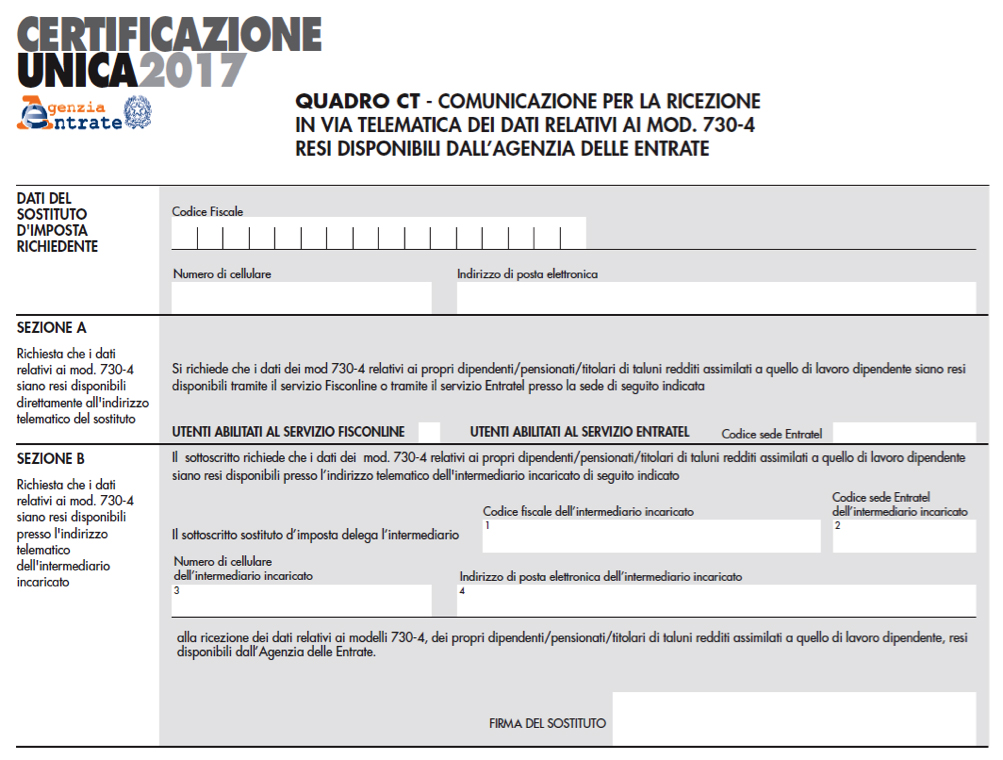

- Quadro CT. Nella seconda pagina del documento fiscale sono riportate tutte le informazioni relative alla ricezione per via telematica e alla successiva trasmissione di questi dati per la compilazione del modello 730 online tramite, ad esempio, il servizio Fisconline o Entratel.

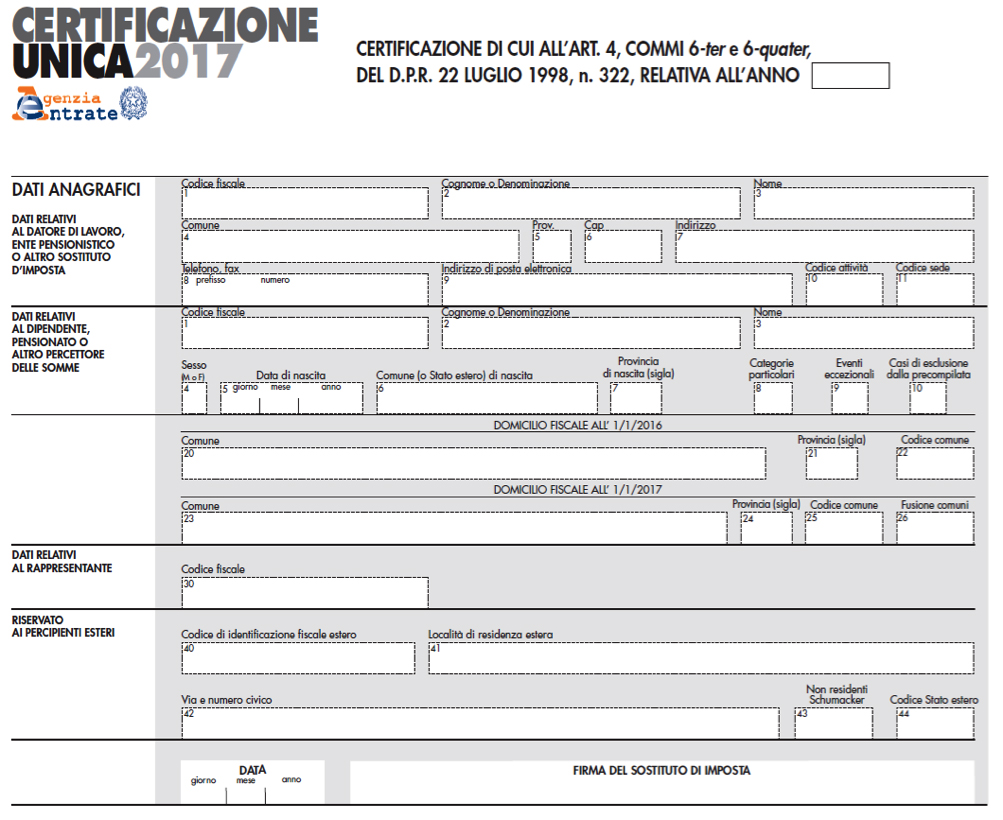

- Certificazione Unica 2017. La terza e ultima parte è anche quella più corposa perché costituisce il cuore della dichiarazione stessa. In essa vengono riportati i dei fiscali e previdenziali del lavoratore, tutte le cifre relative al redito percepito nel corso del 2016, ed anche oneri, esenzioni e tutti gli aspetti legati alla previdenza (come TFR, e così via).

Come presentare la CU 2017

Abbiamo visto che per il sostituto d’imposta è fatto obbligo presentare la certificazione unica dei propri dipendenti entro e non oltre il 7 Marzo 2017. La presentazione del documento deve essere eseguita unicamente per via telematica.

La comunicazione può essere trasmessa:

- Direttamente dall’azienda,

- Mediante intermediari abilitati.

Chiunque sia il soggetto a trasmettere le informazioni il canale dedicato è sempre il sito internet dell’Agenzia delle Entrate, entrando nell’apposita sezione mediante Entratel o Fisconline.

La data ufficiale della presentazione della CU viene determinata nel momento in cui l’Agenzia delle Entrate riceve l’intera documentazione. A questo punto viene inviato al sostituto d’imposta (o all’intermediario incaricato, nel caso sia stata utilizzata questa modalità) una comunicazione ufficiale che attesta l’avvenuto ricevimento dei dati, che viene sempre rilasciata per via telematica.