Si avvicina la fine di questo anno solare e, di conseguenza, si avvicina la scadenza del saldo TARI, che interessa milioni di italiani. A differenza di quanto accade per la TASI e per l’IMU, infatti, la TARI è applicata e deve essere versata anche nel caso della prima casa; per questo la platea a cui si rivolge è decisamente più ampia rispetto alle altre 2 imposte.

Vediamo allora di cosa si tratta, come sia possibile calcolarla e come effettuare il pagamento.

Argomenti

TARI: definizione e significato

IMU, TASI e TARI costituiscono la cosiddetta IUC, ovvero l’Imposta Unica Comunale, istituita con la legge di stabilità 2014.

L’IMU è l’Imposta Municipale Unica, o la cosiddetta “tassa sulla casa”. Essa non è dovuta per le abitazioni principali, ad eccezione di quei fabbricati classificati nelle categorie A1 / A8 / A9 (case di lusso), e deve essere corrisposta solo dai proprietari di seconde abitazioni.

La TASI è definita come la Tassa sui Servizi Indivisibili. In pratica questa tassa viene destinata alla manutenzione dei servizi indivisibili dei quali usufruisce la collettività, come l’illuminazione stradale ed il rifacimento delle strade. Tale tassa è stata abolita dalla precedente legge di stabilità proprio a partire dall’anno 2016, ma solo in caso di abitazioni principali.

La TARI, invece, altro non è che la conosciuta Tassa sui Rifiuti. Il nuovo nome TARI è stato introdotto dalla legge di stabilità 2014 ma la maggior parte dei cittadini si ricorderanno di questa tassa con il nome di TARES o di TARSU.

Purtroppo nel nostro Paese non esiste una modalità di calcolo che permetta di identificare, in modo univoco, il quantitativo di rifiuti prodotti da una singola famiglia. Per questa ragione si ricorre ad un calcolo che prende in considerazione il numero di componenti del nucleo familiare e, storicamente, anche la superficie totale dell’abitazione in cui la famiglia risiede.

Proprio per questa ragione la TARI deve essere corrisposta da chi effettivamente vive in una determinata abitazione, non importa se si tratti di proprietari della casa stessa o affittuari. Il presupposto del pagamento della TARI, infatti, risiede nell’abitare in una determinata casa e, di conseguenza, nel produrre un certo quantitativo di rifiuti.

Come si calcola la TARI

Vediamo, allora, più nel dettaglio, come è possibile calcolare la TARI. È vero, infatti, che la maggior parte dei comuni manda un bollettino precompilato a casa dell’interessato ma, molto spesso, a causa dell’elevata mole di dati, è possibile che ci siano degli errori nel calcolo. Per questo è fondamentale essere in grado di verificare anche il calcolo realizzato dal proprio comune.

Superficie assoggettabile alla TARI

La prima informazione, fondamentale da conoscere per poter calcolare la TARI, è la superficie dichiarata dell’abitazione. Storicamente si è sempre utilizzato il dato di superficie calpestabile che è registrato negli uffici comunali o che deve essere dichiarato, per la prima volta, durante l’anno del primo pagamento della tassa sui rifiuti.

In teoria, però, una volta che si concluderà l’aggiornamento ed allineamento dei dati catastali, la superficie assoggettabile alla Tari verrà calcolata come l’80% della superficie catastale.

Numero di componenti della famiglia

L’altra grandezza fondamentale che entra in gioco nel calcolo della TARI è il numero di componenti della famiglia che vive nell’abitazione.

Questo fattore viene giustamente considerato perché si presuppone che ad una famiglia più numerosa corrisponda un maggiore quantitativo di rifiuti prodotto.

Come vedremo poco più avanti, il numero di componenti del nucleo familiare entra a concorrere sia nella quota fissa che nella quota variabile di calcolo della TARI.

Calcolo TARI 2016 per utenze domestiche

La TARI consta di 3 addendi, dei quali i primi 2 risultano essere quelli con un maggiore peso:

tributo TARI = parte fissa + parte variabile + tributo provinciale (o alla città metropolitana)

- La parte fissa copre i cosiddetti costi di igiene urbana e viene calcolata in base alla superficie calpestabile dell’abitazione e al numero dei membri della famiglia che ivi abita.

La tariffa fissa viene, infatti, calcolata moltiplicando la tariffa fissa unitaria per la superficie calpestabile dell’alloggio.

- La parte variabile copre i costi del servizio di raccolta rifiuti e dipende unicamente dal numero di componenti del nucleo familiare (è quindi indipendenti dalla grandezza dell’abitazione).

La tariffa variabile è un numero determinato dal comune di residenza corrispondente alla riga del numero di persone presenti nel nucleo familiare.

- Il contributo provinciale è calcolato come il 5% della parte fissa + la parte variabile.

Esempio di calcolo della TARI 2016

Per essere ancora più chiari su come sia possibile determinare la TARI, abbiamo deciso di presentarvi un esempio pratico.

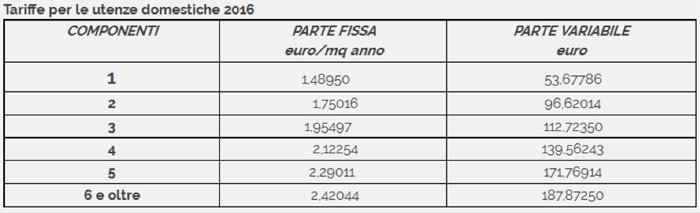

Per il nostro calcolo esemplificativo abbiamo scelto il Comune di Milano e le tariffe approvate con delibera del Consiglio Comunale n.4 del 15 febbraio 2016, riportate nella tabella sottostante.

Supponiamo di dover calcolare il tributo TARI per l’anno 2016 di una famiglia di 4 persone che vive in un’abitazione di 90 metri quadrati.

- Calcolo della parte fissa

Prendiamo in considerazione il rigo corrispondente a 4 componenti e prendiamo il coefficiente della parte fissa, pari a 2.12254.

A questo punto moltiplichiamo questo coefficiente per il numero complessivi di metri quadrati della abitazione, ovvero 2.12254 * 90 = 191 €

- Calcolo della parte variabile

Per questa parte del tributo basta semplicemente andare in tabella e riportare il valore che si ottiene incrociando la colonna relativa alla parte variabile e i 4 numeri di componenti del nucleo familiare.

Nello specifico esempio il valore è pari a 139.56243 €.

- Calcolo del tributo provinciale / alla città metropolitana

Questa risulta essere pari al 5% della somma della parte fissa più quella variabile.

0.05 * (191+139.6) = 16.53 €

- Calcolo complessivo del tributo TARI 2016

TARI 2016 = parte fissa + parte variabile + tributo provinciale (o città metropolitana)

TARI 2016 = 191+139.6+16.5 = 347

Saldo TARI 2016 e scadenze

La tassa sui rifiuti può essere pagata in un’unica rata annuale, oppure corrisposta a rate, in base a delle date di scadenza che vengono decise dal comune stesso.

Il pagamento in un’unica soluzione deve essere effettuato entro il 16 giugno del corrente anno solare, mentre in caso di pagamento a rate, si parla di 2 o più scadenze, a seconda delle scelte effettuate dal comune di residenza.

Se dal calcolo effettuato troverete congruenza rispetto al valore che vi è stato comunicato dal Comune, potrete tranquillamente utilizzare i bollettini prestampati che vi arriveranno a casa.

In caso contrario, è meglio ricorrere ad un pagamento tramite F24, in cui nella sezione “Imu ed altri tributo” si faccia riferimento al codice tributo 3944, relativo, appunto, al pagamento della TASI.