Abbiamo, per anni, durante il governo tecnico Monti fomentato il dibattito attorno allo spread tra Btp Bund a 10 anni.

Era diventato il nuovo obiettivo del governo, fare scendere lo spread. Tutti i notiziari si sono dati da fare non poco per dare informazione e spiegare che cosa fosse lo spread.

Sembrava quasi una nuova prodigiosa formula segreta, come a dire: “Se sistemiamo questo, possiamo ritenere di avere superato ogni difficoltà”. Ma tra monti e pianure, la storia è leggermente diversa.

In realtà, in economia non esiste un significato specifico per lo spread che tutti ormai associano ai titoli di stato. Spread, in un classico dizionario, cosa vuol dire? Semplice: differenziale o scarto.

Ora se le determinanti in raffronto sono rappresentate dal rendimento dei titoli di Stato decennali italiani o da quello dei titoli di Stato tedeschi, è solo un dettaglio aggiuntivo ma non esiste una definizione specifica, nel gergo degli economisti, dello spread. E’ stato “coniato” nel contesto dei disegni delle regole del governo europeo.

A questo punto, ci rendiamo conto di quanto sia contorto il ragionamento che gira attorno allo “spread”: la Germania dovrebbe rappresentare il target da raggiungere. Se i tassi di rendimento dei btp decennali tedeschi fossero particolarmente bassi, noi dobbiamo raggiungere quell’obiettivo. Abbiamo interpretato tale traguardo, come ottimale, dato che significa che lo Stato ha maggiore reputazione, desta più fiducia se il livello di “impegno” nei confronti dei risparmiatori resta piuttosto limitato. Il rischio-paese ne risente in meglio.

E così abbiamo fatto scendere ai minimi storici i Bot, sino a provocare un plausibile meccanismo di fuga dei risparmiatori retail da titoli di Stato che ormai tra, commissioni di intermediazione e rendimenti bassissimi, non rendevano poco o nulla. Anzi, vi è anche il rischio di consumare nel tempo il capitale impiegato e di non trarne alcun rendimento. Gli unici che rendevano qualcosina di più rispetto ai Bot sono rimasti, meno male, i Btp. Ma ancora per poco, visti gli obiettivi dello spread.

Tutti hanno ben compreso che i titoli di Stato non rendono più come una volta. Colpa dello “spread”? Ma non era un bene? L’allineamento dei tassi di rendimento dei Btp domestici a quelli tedeschi non ci avrebbe, esso soltanto, fatto stare meglio?

Forse, pensandoci bene, la risalita dello Spread non è una notizia così brutta, tenuto conto che anno per anno le banche ci metteranno a disposizione bot e btp che senz’altro qualcuno prima o poi acquisterà. Ma la finanza non è fatta più di promesse ed i risparmiatori l’hanno ben compreso. Con ciò non si intende scoraggiare dall’investire in titoli di Stato ma solo rivalorizzare l’importanza di valutare, caso per caso, contesto per contesto, se conviene investire in titoli domestici a rendimento garantito. Dovremmo informarci sugli eventuali costi e su tutti i particolari dell’offerta.

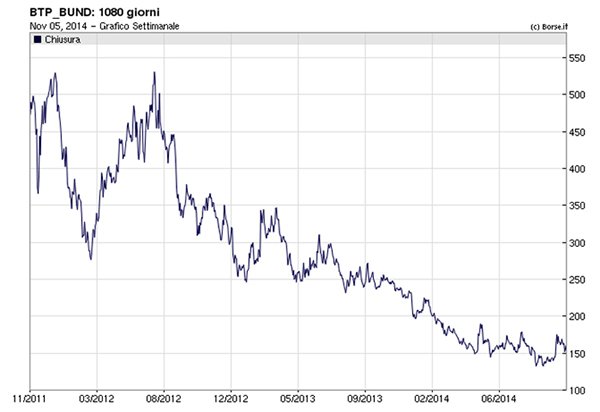

Vediamo cosa sta facendo lo spread o differenziale di rendimento tra il Btp ed il Bund tedesco, o almeno questo al 4 novembre:

E’ dal 2012 che stiamo lavorando per allineare tra di loro i rendimenti dei Btp europei e tedeschi. Pensate, un po’, che in quegli anni lo spread era a quota 330. Ciò vuol dire che, ad esempio, il rendimento dei Btp era pari a 4,30% e quello dei Bund tedeschi era pari a 1%. L’obiettivo, in termini di rischio paese, e dal punto di vista della matematica finanziaria non fa una piega. Si dice che il valore di un titolo di Stato sia negativamente correlato con il tasso di rendimento. Quindi, quanto più l’economia è percepita solida, tanto meno incisivo è il costo degli interessi sul debito.

Ma dal punto di vista della logica, c’è qualcosa che non quadra. Innanzitutto, neanche gli analisti finanziari hanno una dimensione chiara di questo “spread” dato che, fino a poche ore fa, si diceva a chiare lettere: “Lo spread non si muove e resterà ai livelli attorno a 155” e tale fulminante notizia era giusto verso le 16:00. E’ bastato aspettare qualche oretta per assistere alla fuga verso l’alto dello spread. Perché sarebbe successo questo? La Commissione Ue avrebbe rivisto al ribasso le stime per la crescita dell’Italia. E così il rendimento dei nostri titoli Btp domestici è aumentato passando a 2,42%.

Allora, verrebbe da pensare una sola cosa: non diamo più importanza del dovuto allo Spread perché non è necessariamente un male per l’economia domestica che esso aumenti. Anzi, da un punto di vista dimensionale, lo spread funziona come in un’economia delle esternalità: se lo spread sale, assodato che i “solidi” titoli tedeschi hanno rendimenti limati verso il basso, può essere certamente un bene per lo Stato, ma non necessariamente per la controparte.

E’ venuta ampiamente l’ora di disintossicarci dallo “spread.